-

Почти 12 % складов России занимают логистические операторы 3PL-услуг

16.11.2022 в 09.55 152Просмотров: 152 0Комментариев: 0 - Оценки развития — умеренный оптимизм

|

За девять месяцев 2022 года загрузка складских площадей логистических операторов снизилась с 94,4 % до 91 %.

Консалтинговая компания NF Group (ex-Knight Frank Russia) провела исследование на рынке контрактной логистики в разрезе складской недвижимостиОпросили 40 логистических операторов, оказывающих 3PL-услуги.

Для справки

3PL — Third Party Logistics — предоставление логистических услуг, от доставки и адресного хранения до управления заказами и отслеживания движения товаров. За 3PL-услугами обращаются компании, которые не хотят финансировать транспортировку грузов и содержание складов. Такое решение позволяет сэкономить ресурсы бизнеса и направить их на основной вид деятельности. А также — уменьшить стоимость товаров и услуг, сохранив или повысив их качество.

Масштабы рынка

Суммарный объём складских площадей, на которых логистическими операторами оказываются 3PL-услуги, составляет 4,51 млн кв. м или 11,8 % от общего объёма арендопригодных площадей.

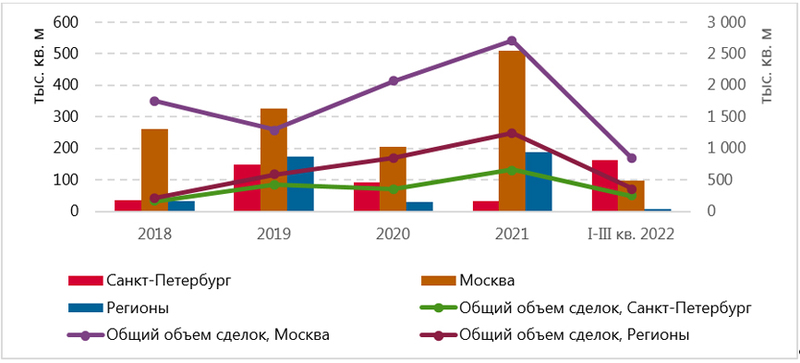

Объём сделок за девять месяцев 2022 года, заключённых транспортными и логистическими компаниями, составил 266 тыс. кв. м, что меньше, чем за тот же период 2021 года, когда насчитали 392 тыс. кв. м. Но при этом превышает значения 2020 года, когда было 197 тыс. кв. м.

Что произошло

После ухода с рынка ряда зарубежных компаний-клиентов логистических операторов наиболее популярным способом оптимизации стала сдача складов в субаренду и заключение краткосрочных контрактов.

По итогам третьего квартала на долю логистических и транспортных компаний пришлось 45 тыс. кв. м или 12 % от общего объёма площадей, предлагаемых в субаренду.

За девять месяцев 2022 года загрузка складских площадей логистических операторов снизилась с 94,4 % до 91 %, что связано с постепенным сокращением товарооборота клиентов после периода высокого спроса в начале года.

Уход и приостановка деятельности зарубежных компаний, санкционные ограничения и изменение экономической ситуации отразились на клиентском портфеле и договорных условиях. Так, по итогам III квартала 2022 года доля иностранных компаний по объёму занимаемых площадей у логистических операторов составила 44 %. У половины операторов доля иностранных компаний среди клиентов не изменилась с начала года, у 30 % — сократилась, а у 20 % — увеличилась.

Важность логистики

Логистические компании — один из основных драйверов развития складского сегмента в России. Суммарный объём складской недвижимости, которой владеют логистические операторы с целью оказания услуг 3PL, составляет 4,51 млн кв. м или 11,8 % от общего объёма арендопригодных площадей в стране.

На Москву приходится 73,6 % площадей логистических операторов, на которых оказываются услуги 3PL, на Санкт-Петербург — 11,2 %, на регионы — 15,2 %.

Экспертное мнение

Изменение логистических цепочек и приостановка работы иностранных компаний усложнили работу логистических операторов. Сейчас многие из них рассматривают расширение только при наличии соответствующих запросов от клиентов. Тем не менее, география запланированных расширений сохраняется с ориентацией на традиционные логистические хабы страны — Москву и Санкт-Петербург. В столице, согласно данным опроса, планируемое расширение 3PL-операторов составляет 260 тыс. кв. м, а в Санкт-Петербурге — 127 тыс. кв. м.

О перспективах

В текущих условиях сохраняется риск, что при принятии иностранными пользователями окончательного решения о прекращении деятельности, вакансия на складских площадях логистических операторов увеличится, из-за чего компаниям придётся принимать решения об оптимизации пустующих площадей.

Больше половины опрошенных операторов считают, что новыми драйверами развития рынка 3PL-логистики смогут стать маркетплейсы, компании, хранящие продукты, и игроки сферы FMCG. E-com компании могут не справляться собственными силами со значительно усложнившейся логистикой, а продукты и товары повседневного спроса — это те категории, траты на которые сохраняются дольше всего при сокращении потребительских трат.

Большинство опрошенных компаний считают, что перед рынком 3PL-услуг стоят вызовы, которые приведут к его дальнейшей трансформации и новому витку развития.

Основные сложности:

- растущая себестоимость складских операций из-за снижения товарооборота у клиентов;

- ограниченный выбор и рост стоимости складской техники;

- высокая конкуренция за трудовые ресурсы;

- ограничение доступа к дешёвому финансированию из-за высокой ключевой ставки;

- сохранение высоких арендных ставок в качественных складских комплексах.

Тем не менее игроками высказываются сдержанно позитивные оценки относительно развития.

На иллюстрации — объём сделок с логистическими и транспортными компаниями. Источник: NF Group Research.

Форум

Фотогалерея

- » Компания: ООО "Я РАСТУ ТОЙЗ" Детские игры, пазлы, развивающие игры

-

11 Сен 2020 13:54 5489Просмотров: 5489 0Комментариев: 0

- » Компания: Vigor toys bb gun factory Игрушечный пистолет BB

-

10 Апр 2020 15:04 5876Просмотров: 5876 1Комментариев: 1

Видеогалерея

- » Компания: ПОЛЕСЬЕС днём рождения, Полесье!

-

9 Мар 2021 14:48

49506Просмотров: 49506

0Комментариев: 0

9 Мар 2021 14:48

49506Просмотров: 49506

0Комментариев: 0

Сегодня актуально

- » Раздел: Новости отрасли

- Как ИП уменьшить налог по упрощёнке 27 Апр 2024 13:30 65 Просмотров: 65 0 Комментариев: 0

- » Раздел: Новости отрасли

- Как изменились штрафы для ИП в 2024 году 27 Апр 2024 13:08 72 Просмотров: 72 0 Комментариев: 0

- » Раздел: Новости отрасли

- Как закрыть ИП в 2024 году 27 Апр 2024 12:15 66 Просмотров: 66 0 Комментариев: 0

Новинки

- » Раздел: Новинки

- Самолёт «Илья» инерционный (в пакете) 24 Апр 2024 08:59 454 Просмотров: 454 0 Комментариев: 0

- » Раздел: Новинки

- Учимся говорить правильно вместе с Hatber! 23 Апр 2024 04:29 305 Просмотров: 305 0 Комментариев: 0

- » Раздел: Новинки

- Автомобиль-кран № 2 «MAMMOET» (в сеточке) 22 Апр 2024 09:50 470 Просмотров: 470 0 Комментариев: 0

Акции

- » Раздел: Акции

- Внимание! Акция на STAEDTLER! 2 Апр 2022 20:03 13980 Просмотров: 13980 0 Комментариев: 0

- » Раздел: Акции

- Суперпредложение на KUM! 2 Апр 2022 20:00 30622 Просмотров: 30622 0 Комментариев: 0

- » Раздел: Акции

- С Новым годом, друзья! 30 Дек 2021 12:53 34084 Просмотров: 34084 0 Комментариев: 0